Perbedaan utama: EPO dan PPO pada dasarnya adalah dua jenis asuransi kesehatan. EPO adalah singkatan dari organisasi penyedia eksklusif, sedangkan PPO adalah organisasi penyedia pilihan. Layanan perlindungan PPO disediakan baik di dalam maupun di luar jaringan penyedia paket. EPO hanya mencakup perawatan yang disediakan oleh jaringan penyedia.

EPO dan PPO pada dasarnya adalah dua jenis asuransi kesehatan. Di Amerika Serikat, biaya perawatan kesehatan sangat tinggi. Oleh karena itu, memberikan layanan kesehatan adalah tugas yang sulit bagi sebagian besar warga negara. Di sinilah asuransi kesehatan membantu.

Asuransi kesehatan adalah jenis asuransi yang melindungi terhadap risiko harus membayar tagihan medis. Dalam asuransi kesehatan, tertanggung membayar premi setiap tahun, sebagai imbalannya perusahaan asuransi membayar tagihan medis tertanggung, jika dan ketika mereka dapat terjadi dalam periode yang dicakup.

Namun, asuransi kesehatan ini, seperti halnya asuransi lainnya, tunduk pada syarat dan ketentuan tertentu. Misalnya, asuransi hanya dapat mencakup jenis penyakit tertentu, jenis layanan kesehatan tertentu, atau rumah sakit tertentu. Juga, perusahaan asuransi dapat membayar semua tagihan medis secara penuh, atau hanya membayar sebagian dari jumlah yang terutang.

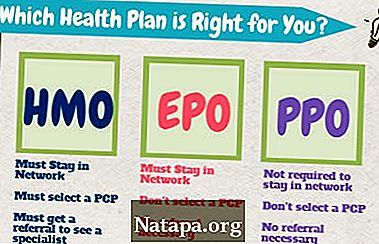

Ada empat jenis utama asuransi kesehatan yang tersedia untuk umum: HMO, PPO, EPO, dan POS. HMO adalah organisasi pemeliharaan kesehatan, PPO adalah organisasi penyedia pilihan, EPO adalah singkatan dari organisasi penyedia eksklusif, sedangkan POS adalah rencana Titik Layanan.

Tergantung pada perusahaan, mungkin ada perbedaan besar antara masing-masing rencana, atau hampir tidak ada sama sekali. Alasan utama untuk ini adalah kenyataan bahwa tidak ada definisi industri yang luas untuk jenis rencana, dan bahwa standar negara berbeda-beda. Oleh karena itu, rencana yang sama dapat sangat berbeda tergantung di mana tempat tinggal tertanggung, atau dua paket yang dijual dengan nama yang berbeda mungkin sama persis. Inilah sebabnya mengapa selalu disarankan untuk membandingkan paket sebelum membeli.

Organisasi penyedia pilihan (PPO) mencakup perawatan yang disediakan baik di dalam maupun di luar jaringan penyedia paket. Jaringan penyedia adalah organisasi rumah sakit, dokter, dan penyedia layanan kesehatan lainnya yang telah sepakat dengan entitas asuransi atau administrator pihak ketiga untuk memberikan layanan kesehatan dengan potongan harga kepada klien perusahaan asuransi atau administrator. Di bawah rencana ini, tertanggung dapat mengunjungi dokter mana pun, terlepas dari apakah mereka merupakan bagian dari jaringan penyedia. Namun, sebagian besar perusahaan asuransi mengenakan persentase lebih tinggi dari biaya untuk perawatan di luar jaringan.

Organisasi penyedia eksklusif (EPO), di sisi lain, hanya mencakup perawatan yang diberikan oleh dokter dan rumah sakit di dalam jaringan penyedia. Mereka umumnya tidak menyediakan perawatan yang diberikan oleh dokter dan rumah sakit di luar jaringan penyedia paket. Ini bisa menjadi masalah dalam keadaan darurat, ketika tertanggung tidak dapat pergi ke rumah sakit yang tercakup dalam rencana mereka.

Namun, karena tidak ada peraturan industri yang mendefinisikan definisi ini, ada beberapa contoh di mana perbedaan ini tidak benar. Ada beberapa rencana yang dilabeli sebagai PPO, tetapi mereka tidak menawarkan layanan di luar jaringan sama sekali. Di sisi lain, beberapa EPO mungkin menawarkan opsi di luar jaringan, biasanya dengan pembayaran bersama yang lebih tinggi, yang mungkin membuatnya mirip dengan PPO.

Perbandingan antara EPO dan PPO:

|

EPO |

PPO |

|

|

Berdiri untuk |

Organisasi penyedia eksklusif |

Organisasi penyedia yang disukai |

|

Jenis |

Asuransi perawatan kesehatan |

Asuransi perawatan kesehatan |

|

Layanan Tertanggung |

Sebagian besar rencana EPO mencakup perawatan medis dasar, perawatan pencegahan, keadaan darurat, dan perawatan jangka panjang dan spesialis seperti operasi dan terapi fisik. |

Sebagian besar rencana PPO mencakup perawatan medis dasar, perawatan pencegahan, keadaan darurat, dan perawatan jangka panjang dan spesialis seperti operasi dan terapi fisik. |

|

Asuransi premium |

Mungkin lebih rendah dari PPO. |

Mungkin lebih tinggi dari EPO |

|

Dokter perawatan primer |

Tidak memerlukan dokter perawatan primer. |

Tidak memerlukan dokter perawatan primer. |

|

Di luar jangkauan jaringan |

Pada umumnya tidak mencakup perawatan di luar jaringan penyedia paket, kecuali dalam situasi perawatan darurat atau darurat. |

Perawatan penutup disediakan baik di dalam maupun di luar jaringan penyedia paket. |

|

Rujukan |

Mungkin tidak perlu rujukan untuk menemui spesialis. |

Mungkin tidak perlu rujukan untuk menemui spesialis. |

|

Pra-otorisasi |

Membutuhkan pra-otorisasi untuk jenis layanan kesehatan tertentu, seperti operasi atau kunjungan rumah sakit. |

Membutuhkan pra-otorisasi untuk jenis layanan kesehatan tertentu, seperti operasi atau kunjungan rumah sakit. |

|

Berbagi biaya |

Pembagian biaya rendah |

Pembagian biaya tinggi, terutama untuk perawatan di luar jaringan |

|

Klaim |

Tidak perlu mengajukan dokumen klaim. |

Harus mengajukan dokumen klaim tetapi hanya untuk klaim di luar jaringan. |