Perbedaan utama: Perbedaan utama antara keduanya adalah bahwa faktur pajak dihasilkan ketika perusahaan menjual produk ke distributor atau orang yang berencana menjual kembali produk tersebut. Sedangkan faktur ritel, dihasilkan ketika penjualan ditujukan kepada pengguna akhir, yaitu seseorang yang akan menggunakan produk dan tidak menjualnya.

Diharapkan bahwa ketika seseorang membeli sesuatu, mereka akan menerima faktur atau tagihan. Faktur hanyalah tagihan yang mencantumkan barang apa yang dijual, oleh siapa, dan berapa banyak. Ini mungkin termasuk informasi tambahan, seperti tanggal dan waktu penjualan, alamat penjual, dll. Namun, yang mungkin tidak disadari adalah bahwa ada lebih dari satu jenis faktur; satu adalah faktur pajak, dan yang lainnya faktur ritel.

Perbedaan utama antara keduanya adalah bahwa faktur pajak dihasilkan ketika perusahaan menjual produk ke distributor atau orang yang berencana menjual kembali produk tersebut. Sedangkan faktur ritel, dihasilkan ketika penjualan ditujukan kepada pengguna akhir, yaitu seseorang yang akan menggunakan produk dan tidak menjualnya.

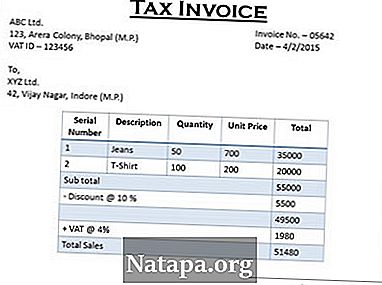

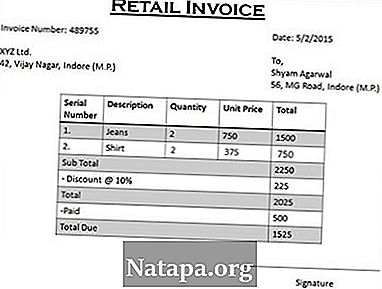

Tujuan dari faktur ritel adalah untuk menjadi bukti penjualan, yaitu menunjukkan ketika seseorang membeli apa dan dari mana dan berapa banyak. Sedangkan tujuan faktur pajak, adalah menunjukkan jumlah pajak yang dibayarkan pada produk, di samping semua informasi lainnya. Pembeli kemudian dapat menggunakan informasi ini sebagai bukti untuk mengklaim kredit pajak atas pajak yang telah ia bayar.

Selain pajak yang dibayarkan, faktur pajak harus mencakup informasi lengkap tentang pembeli dan penjual, serta informasi mengenai produk, seperti deskripsi barang yang dijual, jumlah, tarif per unit, dan nilai total barang yang dijual. Informasi yang sama dapat dimasukkan dalam faktur ritel, dan biasanya memang demikian, tetapi tidak diharuskan. Faktur ritel dapat mencakup dasar-dasar penjualan seperti informasi penjual, barang yang dibeli, dan harga yang dibayarkan untuk mereka.

Perbandingan antara Faktur Pajak dan Faktur Ritel:

|

Faktur pajak |

Faktur Ritel |

|

|

Dihasilkan ketika |

Perusahaan menjual produk ke distributor atau siapa pun dalam rantai pasokan tetapi bukan pengguna akhir |

Ketika pengguna akhir produk membeli maka konsumen menerima faktur ritel.

|

|

Produk |

Produk akan dijual kembali. Ini untuk tengkulak. |

Produk tidak akan dijual kembali. Ini untuk pengguna akhir. |

|

Pajak |

Faktur pajak berhak atas Kredit Pajak Masukan. Pembeli, berdasarkan kekuatan faktur pajak, dapat mengklaim manfaat kredit pajak input dari PPN yang dibayarkan untuk pembeliannya. |

Faktur ritel tidak berhak atas Kredit Pajak Masukan karena tidak akan dijual |

|

Konten |

|

|

Gambar Istimewa, Istimewa Gambar