Skor kredit dan batas kredit adalah dua istilah yang sering digunakan dalam industri perbankan. Skor kredit adalah skor numerik yang diberikan kepada seseorang sesuai dengan kredit mereka di bank masing-masing. Batas kredit adalah jumlah maksimum uang yang dikreditkan kepada orang yang berhutang dengan mempertimbangkan jalur kredit mereka. Kedua istilah tersebut digunakan untuk memberikan kredit dalam hal pinjaman kepada pelanggan.

Skor Kredit adalah parameter untuk memahami kelayakan kredit klien. Skor ini memberi pemberi pinjaman / perusahaan kartu kredit gambaran tentang seberapa aman mereka jika mereka meminjamkan uang tunai kepada pelanggan. Tingkat skor kredit yang berbeda dipertahankan untuk memenuhi syarat risiko mengklaim pinjaman yang berbeda.

Batas kredit adalah parameter untuk memahami kapasitas penerima kredit. Jika jumlah tertentu dipinjamkan kepada klien, sumber daya yang tersedia bersamanya diverifikasi terlebih dahulu sehingga pemberi pinjaman tidak menghadapi kerugian di masa mendatang. Garis kredit dipertahankan dan jika disilangkan, tidak ada kredit lebih lanjut yang dapat diberikan kepada debitur.

Perbedaan antara skor kredit dan batas kredit adalah skor kredit adalah skor numerik yang diberikan kepada Anda berdasarkan aset dan penghasilan Anda lainnya, sedangkan batas kredit adalah faktor yang membatasi jumlah uang yang dapat Anda pinjam menggunakan skor kredit Anda.

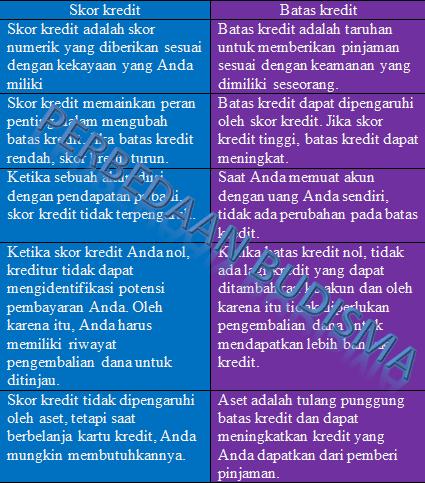

Tabel Perbandingan Skor Kredit vs Limit Kredit

| Parameter Perbandingan | Skor kredit | Batas kredit |

| Definisi | Skor kredit adalah skor numerik yang diberikan sesuai dengan kekayaan yang Anda miliki | Batas kredit adalah taruhan untuk memberikan pinjaman sesuai dengan keamanan yang dimiliki seseorang. |

| Dampak | Skor kredit memainkan peran penting dalam mengubah batas kredit. Jika batas kredit rendah, skor kredit turun. | Batas kredit dapat dipengaruhi oleh skor kredit. Jika skor kredit tinggi, batas kredit dapat meningkat. |

| Perubahan debet | Ketika sebuah akun diisi dengan pendapatan pribadi, skor kredit tidak terpengaruh. | Saat Anda memuat akun dengan uang Anda sendiri, tidak ada perubahan pada batas kredit. |

| Perubahan nol | Ketika skor kredit Anda nol, kreditur tidak dapat mengidentifikasi potensi pembayaran Anda. Oleh karena itu, Anda harus memiliki riwayat pengembalian dana untuk ditinjau. | Ketika batas kredit nol, tidak ada lagi kredit yang dapat ditambahkan ke akun dan oleh karena itu tidak diperlukan pengembalian dana untuk mendapatkan lebih banyak kredit. |

| Nilai tetap | Skor kredit tidak dipengaruhi oleh aset, tetapi saat berbelanja kartu kredit, Anda mungkin membutuhkannya. | Aset adalah tulang punggung batas kredit dan dapat meningkatkan kredit yang Anda dapatkan dari pemberi pinjaman. |

Berapa skor kreditnya?

Skor Kredit di India adalah sistem untuk memeringkat pelanggan menurut kelayakan kredit akun mereka. Sistem peringkat di India biasanya antara 300 dan 900 poin. Seseorang diberikan poin ini berdasarkan sejarah kredit mereka. Laporan kredit adalah faktor kunci yang menentukan skor kredit individu.

Skor kredit seseorang dapat menentukan kondisi keuangan orang tersebut. Ini membantu pemberi pinjaman untuk mengetahui lebih banyak tentang orang tersebut dan mereka dapat memutuskan jumlah pinjaman yang dapat diberikan kepada mereka. Selain itu, untuk mengetahui pendapatan yang dapat mereka peroleh kembali dengan meminjamkan uang, skor kredit digunakan setiap kali sistem kredit berlaku.

Biasanya, orang menggunakan kartu kredit untuk transaksi seluler. Jika Anda memiliki skor kredit di bawah 300, peluang Anda untuk mendapatkan pinjaman rendah, dan jika Anda memiliki skor kredit di atas 900, kemungkinan besar Anda akan mendapatkan pinjaman yang Anda ajukan.

Berapa batas kreditnya?

Istilah Batas Kredit berarti jumlah maksimum uang yang dapat dipinjamkan kepada seseorang berdasarkan batas kredit yang mereka pertahankan. Ketika tidak ada lagi kredit yang dapat diberikan kepada orang ini, batas kreditnya telah terlampaui dan untuk mendapatkan lebih banyak kredit Anda harus melunasi beberapa hutang sebelumnya.

Batas kredit seseorang didasarkan pada banyak faktor, seperti pendapatan, keamanan, dan riwayat kredit. Ini adalah tes yang menunjukkan berapa banyak uang yang dapat dibayar seseorang dengan apa yang mereka hasilkan. Jika batas kredit Anda sudah maksimal, terkadang pemberi pinjaman mengizinkan Anda untuk mendapatkan kredit 1-2 kali.

Ini murni untuk hubungan non-elektronik dan untuk transaksi kartu kredit, kesempatan ini tidak diberikan. Pemberi pinjaman dapat menetapkan batas kredit orang. Berdasarkan penilaian mereka, pemberi pinjaman mengklasifikasikan mereka sebagai peminjam berisiko tinggi dan peminjam berisiko rendah. Mereka memberikan kredit rendah kepada peminjam berisiko tinggi karena risiko yang terlibat dan sebaliknya.

Perbedaan utama antara skor kredit dan batas kredit

- Skor kredit adalah skor numerik yang diberikan kepada individu berdasarkan riwayat kreditnya, dan batas kredit adalah kredit maksimum yang dapat diberikan kepada individu berdasarkan riwayat kreditnya.

- Jika skor kredit nol, pemberi pinjaman tidak dapat memahami riwayat kredit Anda. Jika batas kredit nol, tidak ada lagi kredit yang akan diberikan kepada Anda.

- Aset tetap dan sekuritas hanya dapat membantu Anda mendapatkan kartu kredit dan tidak banyak berperan dalam mengubah skor kredit. Tetapi jika Anda memiliki aset, batas kredit Anda dapat diubah.

- Ketika skor kredit tinggi di atas 900, orang tersebut cenderung mendapatkan pinjaman. Jika batas kredit telah mencapai maksimum, berarti tidak ada lagi kredit yang dapat diberikan kepada seseorang.

- Ketika skor kredit berubah sesuai dengan faktor eksternal, batas kredit dapat diubah oleh individu dengan mengubah uang yang dibelanjakan.

Kesimpulan

Skor kredit adalah skor numerik yang diberikan kepada seseorang berdasarkan riwayat kreditnya, dan batas kredit adalah kredit maksimum yang dapat diperoleh seseorang dari riwayat kreditnya.

Kedua istilah tersebut memberi pemberi pinjaman dan peminjam gagasan tentang berapa banyak uang yang dapat mereka investasikan dalam tugas tertentu. Ini adalah risiko dimana seseorang dapat dinilai secara finansial. Mereka dihitung oleh lembaga yang memiliki kekuatan untuk memberikan kredit.