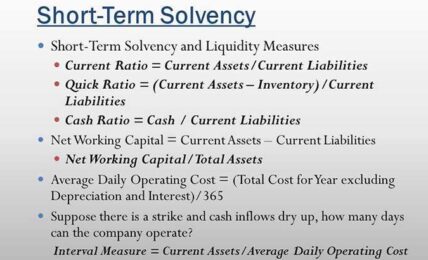

Perbedaan Antara Audit dan Investigasi (Dengan Tabel)

Audit dan investigasi mungkin tampak sedikit sama; Namun, ini berbeda dalam hal partisipasi. Secara umum, Audit memverifikasi keabsahan informasi atau proses. Pada saat yang sama, Investigasi adalah pemeriksaan catatan dan bukti yang cermat untuk membuktikan fakta tertentu.

Meskipun keduanya dianggap sebagai bagian dari aktivitas organisasi untuk memastikan terpenuhinya standar prosedur atau proses yang lebih tinggi, penyelidikan jarang dilakukan. Audit investigatif hanya dikesampingkan berdasarkan hasil audit, terutama ketika beberapa kasus ternyata diduga merupakan kegiatan penipuan.

Audit vs Investigasi

Perbedaan antara audit dan investigasi adalah audit adalah tentang memeriksa dan melaporkan pembukuan perusahaan sedangkan investigasi adalah proses untuk menemukan fakta, kebenaran atau kejadian tertentu.

Audit membutuhkan pemeriksaan umum, sedangkan investigasi membutuhkan pemeriksaan mendalam dan fokus. Audit dilakukan setiap tahun tetapi penyelidikan dilakukan sesuai dengan kebutuhan klien.

Mereka juga berbeda dalam hal orang yang terlibat dalam melakukan Audit dan Investigasi. Audit hanya membutuhkan auditor berlisensi, sementara investigasi membutuhkan orang yang berpengalaman baik di bidang investigasi maupun akuntansi.

Auditor adalah orang yang berwenang untuk memverifikasi atau meninjau keakuratan catatan keuangan sementara penyelidik melakukan investigasi atau penyelidikan formal.

Tabel Perbandingan Audit vs Investigasi

Parameter Investigasi Audit Perbandingan

|

Definisi |

Ini adalah pemeriksaan atau pemeriksaan catatan, proses, dan kegiatan untuk memastikan kepatuhan dan integritas. |

Investigasi ekstensif untuk membuktikan fakta tertentu. |

|

Kedalaman |

Ujian umum. |

Kritis dan ekstensif. |

|

Tujuan |

Untuk membangun dan menjaga kepercayaan dalam suatu entitas atau grup, mencegah aktivitas penipuan dan memastikan bahwa standar dan proses yang tinggi selalu dijunjung tinggi. |

Ini hanya dilakukan ketika ada kemungkinan ketidakjujuran dalam fakta tertentu. |

|

Sifat laporan |

Umum |

Rahasia |

|

Wajib |

Ya |

TIDAK |

|

Entitas pelaksana |

Auditor / Akuntan Internal atau Eksternal |

ahli |

Apa itu audit?

Audit atau audit adalah inspeksi atau pemeriksaan proses, kegiatan, dan catatan untuk memastikan kepatuhan atau persyaratan.

Sebagian besar audit yang kami ketahui mengacu pada audit keuangan, di mana serangkaian akun atau buku bisnis, dokumen atau catatan diperiksa untuk menentukan apakah akurat dan mengikuti peraturan dan undang-undang.

Audit diperlukan untuk membantu membangun kepercayaan di dalam perusahaan atau di entitas tertentu yang membutuhkan kepercayaan publik. Bagi perusahaan, audit internal dilakukan setidaknya setahun sekali untuk memastikan pencegahan penipuan. Setidaknya ada sembilan (9) jenis audit yang berbeda:

- Audit internal – dilakukan di dalam perusahaan, yaitu Auditor juga bekerja di komunitas yang sama. Sebagian besar perusahaan menggunakan audit internal untuk memverifikasi keuangan perusahaan dan menilai proses operasional untuk memastikan kepatuhan.

- Audit eksternal – dilakukan oleh entitas pihak ketiga yang tidak terkait dengan perusahaan atau orang yang diaudit. Auditor eksternal yang paling umum adalah orang-orang dari kantor akuntan independen, IRS, atau agen pajak.

- Audit keuangan – salah satu jenis audit yang paling umum. Auditor pihak ketiga biasanya disewa untuk melakukan audit keuangan pada bisnis untuk memastikan keakuratan catatan dan laporan keuangan bisnis. Seorang auditor sedang memeriksa segala sesuatu yang berkaitan dengan masalah keuangan, baik itu transaksi bisnis, kreditur atau investor.

- Audit operasional – memiliki tujuan yang sama dengan Audit Internal. Audit Operasional menganalisis tujuan, proses, prosedur, dan hasil perusahaan. Auditor dapat bersifat internal dan eksternal.

- Audit kepatuhan – mengacu pada kepatuhan terhadap proses dan aturan bisnis tertentu terhadap hukum eksternal.

- Audit Penggajian – adalah jenis audit internal yang dilakukan oleh auditor untuk memastikan keakuratan penggajian. Audit tersebut melibatkan upah, pajak, pemotongan tunjangan, informasi karyawan, dan retensi karyawan.

- Audit Pajak IRS – dilakukan untuk memastikan keakuratan pengembalian pajak yang diajukan. Pastikan tidak ada perbedaan atau bahwa perusahaan tidak membayar pajak lebih atau kurang.

- Audit sistem informasi – mengacu pada audit untuk perangkat lunak dan perusahaan TI.

- Audit gaji – mengacu pada identifikasi perbedaan gaji di antara karyawan.

Apa itu penelitian?

Investigasi mengacu pada tindakan pemeriksaan atau penyelidikan untuk menemukan sesuatu. Namun, investigasi audit mengacu pada peninjauan akun, buku keuangan, atau prosedur keuangan untuk menemukan penyimpangan dan melacak pergerakan aset dan dana dalam suatu organisasi.

Kasus-kasus ini disebut Audit Investigasi. Ini adalah bidang keahlian yang menangani kualifikasi dan pencegahan kemungkinan penipuan, penggelapan, dan salah urus kegiatan keuangan dan operasional. Investigasi semacam itu menggunakan hampir semua jenis metode untuk membuktikan dugaan ketidaksesuaian sumber daya perusahaan.

Berbeda dengan audit yang sifatnya wajib, audit investigatif bersifat diskresioner. Ini sering dilakukan ketika ada potensi perbedaan keuangan, penggunaan dana perusahaan secara ilegal, dan penyalahgunaan dana.

Audit investigatif mencakup pemeriksaan atas hal-hal berikut:

- Proses keuangan dan operasional dalam suatu organisasi.

- Penguatan kontrol dan mekanisme pencegahan.

- Tes audit untuk sistem pengendalian internal dan identifikasi kesenjangan keuangan.

- Biaya akuntansi dan pajak, merger, akuisisi, investasi, dan kegiatan bisnis lainnya.

Perbedaan utama antara audit dan investigasi

- Meskipun audit adalah pemeriksaan dokumen, buku, catatan dan proses; Investigasi adalah pemeriksaan yang lebih luas terhadap hasil audit untuk menetapkan fakta yang lebih pasti.

- Auditor internal atau eksternal atau akuntan dari kantor akuntan melakukan audit. Pada saat yang sama, para ahli atau peneliti dipekerjakan untuk penelitian karena membutuhkan metodologi yang lebih luas.

- Audit adalah wajib, terutama dalam organisasi yang terdiri dari dewan direksi. Pada saat yang sama, investigasi sembrono hanya dilakukan jika aktivitas tidak biasa yang melibatkan sumber daya keuangan tidak transparan.

- Berbeda dengan audit yang fokus dan ruang lingkupnya sempit, audit investigatif mungkin memiliki jangkauan dan departemen yang lebih luas untuk dicakup.

- Audit dapat dijadwalkan sementara secara mengejutkan investigasi dapat dilakukan kapan saja.

Audit dan Investigasi Pertanyaan yang Sering Diajukan (FAQ)

Apa tujuan investigasi?

Investigasi dilakukan untuk membuktikan fakta tertentu atau menetapkan kebenaran.

Tujuan utama dari investigasi adalah:

- Untuk menemukan kesalahan dalam pembukuan akun.

- Untuk membuktikan fakta tertentu

- untuk menemukan kebenaran

- Untuk membedakan fakta dari fiksi

- Temukan penyebab kerugian di perusahaan.

Apa perbedaan antara pemeriksaan pajak dan penyelidikan pajak?

Perbedaan utama antara pemeriksaan pajak dan penyidikan pajak adalah:

- Audit pajak – Semua buku, dokumen, dan catatan akuntansi diperiksa untuk memastikan bahwa wajib pajak melaporkan pajak dan pendapatan yang benar.

- Investigasi Pajak – Biasanya dilakukan secara tiba-tiba dan hanya dokumen, buku, dan catatan tertentu yang diperiksa secara kritis untuk memastikan bahwa wajib pajak tidak berusaha menghindari pajak dengan cara yang tidak adil.

Apa prinsip dasar audit?

Prinsip dasar audit adalah:

- Integritas

- Rahasia

- dokumen audit

- Perencanaan

- pekerjaan dilakukan oleh orang lain

- Kontrol internal dan sistem akuntansi

- bukti audit

- laporan audit

Apa saja keenam metode penelitian tersebut?

Ada enam metode penelitian, yaitu:

- pengawasan fisik

- pengawasan elektronik

- analisis forensik

- Rahasia

- Investigasi dan audit

- wawancara dan interogasi

Apakah yang Anda maksud: audit internal

Audit internal adalah proses mengaudit aktivitas yang dilakukan oleh perusahaan untuk mengetahui apakah semua prosesnya, seperti manajemen risiko, kontrol, dan tata kelola, berjalan dengan baik atau tidak. Ini membantu meningkatkan kinerja organisasi dengan menemukan kegagalan internal dalam sistem.

Auditor internal dipekerjakan oleh perusahaan untuk melakukan audit internal di departemen mereka yang berbeda. Auditor internal ini bertindak secara independen dan menghasilkan laporan audit yang tidak memihak untuk organisasi.

Apakah yang Anda maksud: audit biaya

Audit biaya dapat didefinisikan sebagai verifikasi akun biaya organisasi untuk mengkonfirmasi keakuratan laporan akun biaya dan untuk memastikan bahwa akun biaya ini mengikuti prinsip, prosedur, tujuan, dan rencana akuntansi biaya yang ditetapkan oleh organisasi masing-masing.

Kesimpulan

Audit adalah kegiatan yang dilakukan setiap tahun di sebagian besar perusahaan atau organisasi untuk menjaga kepercayaan, memverifikasi tujuan dan pendapat perusahaan, dan meningkatkan proses. Auditor dapat menjadi auditor internal yang bekerja di perusahaan atau organisasi yang sama yang membutuhkan audit atau auditor eksternal.

Di sisi lain, penyelidikan adalah tindakan diskresioner yang mungkin diminta oleh keadaan yang meragukan.

Itu dilakukan oleh seorang peneliti atau ahli, biasanya dari perusahaan eksternal dan tidak ada hubungannya dengan perusahaan.

Tujuan utama dari kegiatan ini adalah untuk mengklarifikasi ketidaksesuaian mengenai masalah keuangan, sumber daya perusahaan dan sebagainya.

Referensi

- https://www.managementstudyguide.com/what-is-auditing-its-types-and-purposes.htm

- https://www.collinsdictionary.com/dictionary/english/investigation

Bisakah Anda lulus kuis ini?